目次

社会人1年目のみなさん、新入職おめでとうございます(*^-^*)

社会人になってみてどんな気持ちですか?

患者さんに色々な看護を提供できることや、自分で働いてお給料をもらうことにワクワクしていますか?

それとも、採血や注射などの処置をすることや学ぶことの多さにドキドキしていますか?

学生時代と違って、世界が大きく変るのできっと様々な緊張感がありますよね。

そして社会人になったということは、自分の身体のことも行動したこともお金のことも、自分で責任を持つということになります。

責任を持つ上でも、社会の仕組みを少しずつ知っていかなければなりません。

しかし、「社会の仕組み」についてはなかなか就職先では教えてくれないので、知っている人に聞くか、自分で調べるしかありません。

でも、看護師は勉強しなければならないことが膨大にあるため、ついつい後回しにしてしまい、こういった知識がわからないという人も多いのです。

と言っている私もその一人でした。

社会のことってそもそも誰に聞いていいのかもわからなかったし、疑問にすら思っていなかったんだと思います。

今回は健康保険のことについて書きますが、病気になったとき、ケガをしたとき、妊娠したとき、など様々な場面で、突然その知識が必要になってきます。

そして、患者さんと関わる上でも、あって損する知識ではないので、ぜひ頭の片隅にでも入れておいてほしいなと思います(*^-^*)

社会保障制度とは

医療や年金、失業保険、生活保護や障害者の支援、ひとり親支援など、私たちの生活を守るために保障されている制度を総称して社会保障といいます。

日本は国民皆保険って社会の授業で習ったとことがあると思いますが、基本的にはみんなが健康保険証をもっていて、受診したときはその保険証によって医療費の負担割合が変ってきます。(一部無保険だった患者さんもいましたが・・・)

健康保険には大きく分けると社会保険と国民健康保険があり、

会社(病院など)に正職員として雇われている場合はほとんどが社会保険になります。

ただし、非常勤でも条件を満たしていれば社会保険に加入することができます。

自営業や無職の人などは国民健康保険となります。

ちなみに呼び名は社保(シャホ)、国保(コクホ)ということが多いでしょう。

健康保険のしくみ(社保・国保共通)

健康保険の仕組みとしては医療費の自己負担額軽減制度があります。

普段受診したり薬をもらったりするときの医療費は基本的に【3割負担】になります。(74歳まで)

しかし、保険証を忘れてしまった・・・という場合は【10割負担】になってしまうので、注意が必要です。

保険証を提示し、会計が3,000円ですむ場合、もし10割負担になったとしたら会計は10,000円になってしまうということです。

一度全額支払って、後日保険証を持って行けば3割負担額の差額分を払い戻してくれますし、行き慣れている病院だと次回確認しますね。と3割負担で大丈夫な場合もあります。

ただし、基本的には毎回保険証の確認をしているので、病院受診時は必ず保険証を提示するようにしましょう。

医療費の自己負担軽減に関しては、もう一つ制度があります。

それは【高額療養費制度】です。

自分の収入に応じて、1カ月で負担となる医療費の上限がきめられており、その上限を超えて医療費がかかってしまった場合は、超えた分の差額を返してもらうことができるのです。

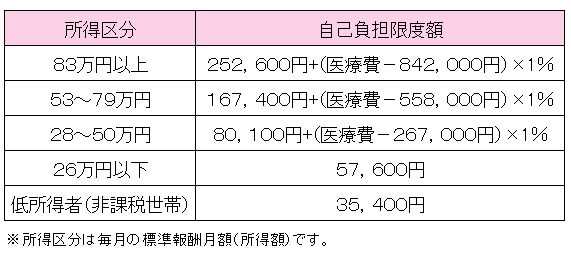

【所得と自己負担限度額の計算】執筆者作成

長期間の入院や、手術などで、医療費が高くなってしまった場合はその上限をこえた分を払い戻す手続きをすると、高額療養費として差額分が戻ってきます。

その手続きが面倒であれば、事前に会社の総務科や健康保険組合に【限度額認定証】の発行を申請しておけば、その医療費の上限より多く、窓口で支払うことはありません。

ただし、保険適応外の自費分の医療費については必ず支払う必要があります。

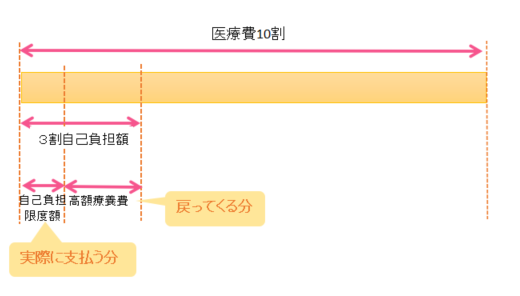

【医療費と自己負担限度額の関係】執筆者作成

私は社会人になってから7回入院を経験し、うち手術は3回経験しています。

初めて手術・入院するとき、勤務のことで上司に相談すると、必要な手続きや申請の方法など教えてくれました。

そのおかげで高額な医療費を窓口で支払う必要もなくなり、とても助かったことがあります。

それ以降は手続きも覚えていたので特に迷うこともなかったのですが、後輩など妊娠中に急に入院となったとき、どんな手続きが必要なのかわからず困っているという場面に何度も遭遇しました。

だいたいは総務・事務関係で手続きができるようになっていますが、もし、入院したりするようなことがあれば上司に相談してみてもいいかもしれませんね。

社会保険の4大メリット(男性は3大メリットに・・・)

1,保険料の負担は会社と折半(半分は会社負担)

2,病気や妊娠中のトラブルなどで4日以上休職している場合、傷病手当金としてお給料の2/3の金額受給できる

3,家族を自分の扶養に入れた場合、その扶養家族分の保険料は増えない

4,産休期間中、出産手当金としてお給料の2/3の金額受給できる

これらは国民健康保険にはない社会保険だけの制度になります。

その他にも細々とした制度はありますが、この4大メリットは覚えておくといいでしょう。

また、加入中の健康保険組合によっては独自の制度が用意されている場合もあります。

このように健康保険の違いによって、受けられるサービスも変ってきます。

そして、健康保険はお給料から毎月ひかれている項目ですが、金額にすると結構な金額になります。ですが、その分もしもの時には使える制度なので、ぜひ覚えておくといいでしょう。

また、患者さんの保険が何なのか、保険の違いによって職業の予測ができたり、みえてくる生活背景も変ってきます。患者さんの情報を取るとき、アナムネーゼを取るときなど見てみると、患者さんと取れるコミュニケーションや、その後に必要な手続きも変ってくるので意識してみるといいでしょう。

もしかしたら医療費のことや、休職することで困っている場合もあるかもしれません。そのような場面に遭遇したらソーシャルワーカーや事務など他職種との連携が必要な場合もあるので、そのような視点で見ることで提供できる看護の幅が広がってきます。

ぜひ、少しでもいいので意識して情報を取れるといいですね。

_1125×1694-199x300.jpg)