目次

4月は児童扶養手当の支給額も変わったりするため、ひとり親家庭にとって、児童扶養手当がどれくらいもらえるのか?気になるところだと思います。

ただ、支給額の計算をするにも、自分の所得がどれくらいなのか、養育費の金額も関係してくるところで、計算も複雑になってきます。

特に、副業や複業など複雑な働き方も増えているため、具体的な計算方法がわからない…という方もいらっしゃるのではないでしょうか。

ここでは、会社員以外の計算も一緒に見ていきたいと思います♪

▼扶養や所得の関係から児童扶養手当を受給できない&金額が少なくなってしまった方向け

2022年の児童扶養手当支給額は?

今年は若干昨年度より、支給額が減額となりました。その理由は物価スライド方式をとっており、物価変動率が-2%だったため、その分支給額も減ったという事になります。

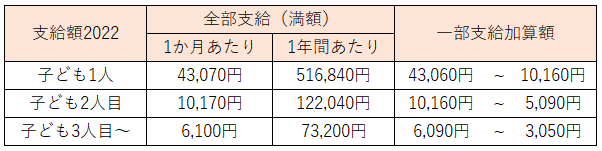

▼表1:2022年の全部支給額・一部支給額の金額

※一部支給額とは後述する所得制限限度額を超えてしまい、満額受け取ることができない場合、所得の金額に応じて支給額が減額されていきます。

つまり、収入が少ない人は満額受け取ることができ、収入が多くなるにつれて受給額も減っていきます。もしくは受け取れない場合もあります。

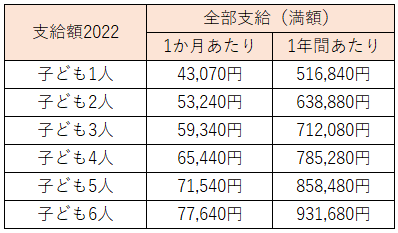

▼表2:お子さんの人数による受給額(満額支給のみ)

受給額の判断基準となる所得とは?

児童扶養手当の計算は

『所得』ー『経費』ー『諸控除』+『養育費の8割』が『合計所得』となりこの金額を元に計算されます。

※地方税法上の合計所得とは計算方法が異なります。

この合計所得が所得限度額を超えているかどうか、一部支給額の計算にも必要なところとなってくるので、ここの計算が重要となります。

私も元々『所得』ってなに??となってしまっていたのですが、この記事をキッカケに少しずつ意識していただけると嬉しいです。

ここを、ひとつずつ順を追って説明していきたいと思います。

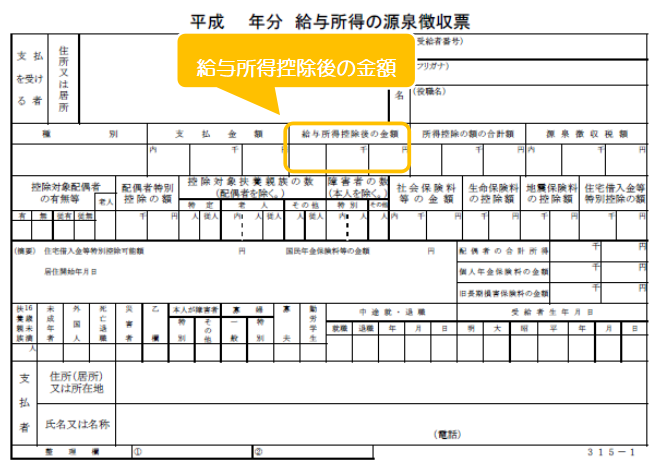

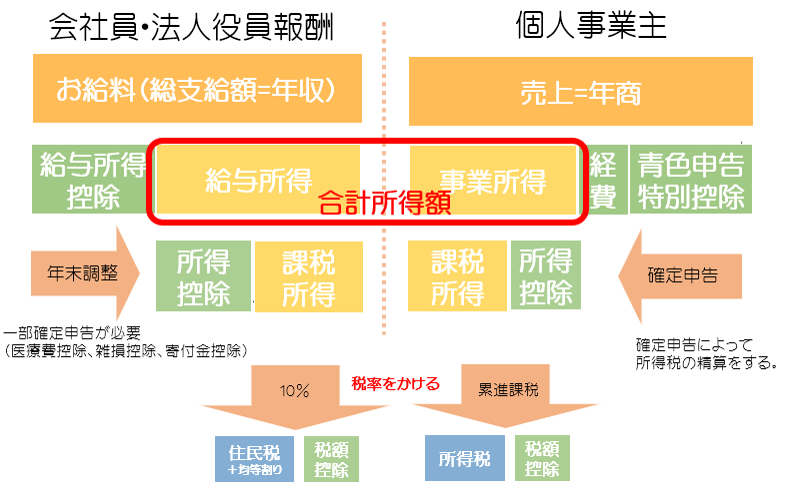

<会社員の場合は>

課税所得は源泉徴収票に記載されている

『給与所得控除後の金額』が所得になります。厳密に言うと給与所得となります。

図1,源泉徴収票で確認する項目

1年の途中で所得の予測を付けたい場合などは、所得税・住民税簡易計算機をよく活用させていただいて、給与所得額を計算させてもらったりしています。

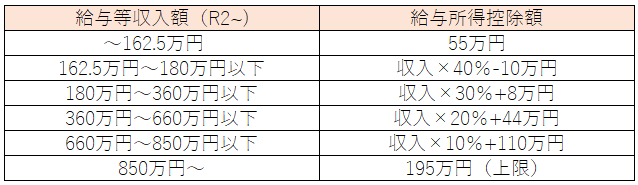

ご自身で計算をする場合は、下記表から計算してみてください。

「年収」-「給与所得控除額」=「給与所得」となります。

▼表3:給与所得控除額の計算

<個人事業主・複業の場合は>

『1年間の収入』-『経費』=『所得』なので、

『所得金額の合計』が『所得』となります。

▼図2:確定申告書

※給与所得と事業所得、雑所得、不動産所得など複数の所得を持っている場合、すべての所得額を足した金額が、税法上の合計所得額となります。

この時点で引けるお金は給与所得控除・経費・青色申告特別控除・専従者給与などで、年末調整などでひいている所得控除はしておりません。

▼図3:複数収入減がある場合の所得イメージ

児童扶養手当の合計所得額の出し方

計算方法は

「給与所得控除後の金額」-「8万円(社会保険料相当分)」-「諸々の控除」+「養育費×0.8」

となります。

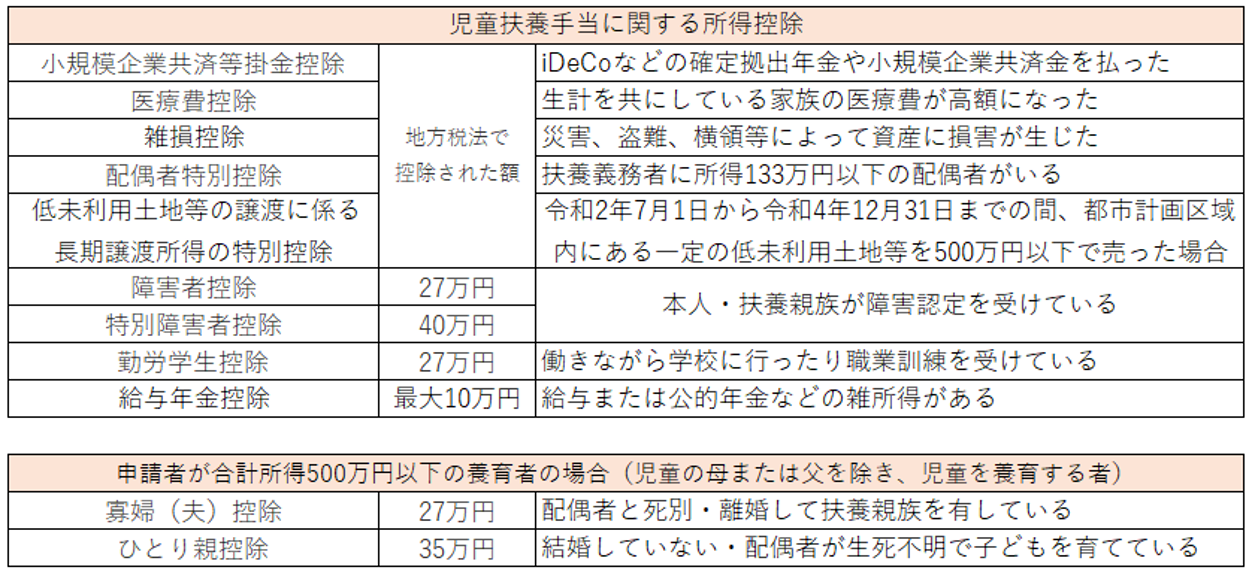

▼表4:児童扶養手当に関する所得控除2022年

上記の当てはまる控除額の合計金額を所得額から引いていきます。

※R3年から給与・公的年金の控除が加わりました。給与所得を持っている人や公的年金等雑収入があるかたは最大で10万円、給与所得額が4万円だった場合は4万円など所得額の金額によって、引ける金額が異なります。(給与所得控除額と公的年金等雑所得の控除額が10万円引き下げられたための調整)

養育費は

1年間にもらった金額の8割相当額を所得に加算しなければなりません。

例えば、月額4万円もらっていたとしたら、

1年間で48万円なので、0.8かけた金額38万4,000円が所得にプラスされます。

年の途中からもらった場合などは、申請対象となる年の1月~12月にもらった金額の8割となります。

児童扶養手当の合計所得額を計算してみると

<ケース1:給与所得のみ>

年収が200万円(給与所得132万円)

養育費が月4万円、年間で48万円

該当控除は給与年金控除10万円

児童扶養手当の合計所得額

給与所得132万円-社会保険料相当額8万円-控除10万円+(養育費48×0.8)

=152.4万円

<ケース2:事業所得のみ>

売上が200万円(事業所得100万円)

養育費が月4万円、年間で48万円

該当控除はなし

児童扶養手当の合計所得額

事業所得100万円-社会保険料相当額8万円+(養育費48×0.8)

=130.4万円

<ケース3:給与所得+事業所得>

年収200万円(給与所得132万円)

売上200万円(事業所得90万円)

養育費が月4万円、年間で48万円

該当控除は給与年金控除10万円

児童扶養手当の合計所得額

給与所得132万円+事業所得90万円-社会保険料相当額8万円-控除10万円+(養育費48×0.8)

=242.4万円

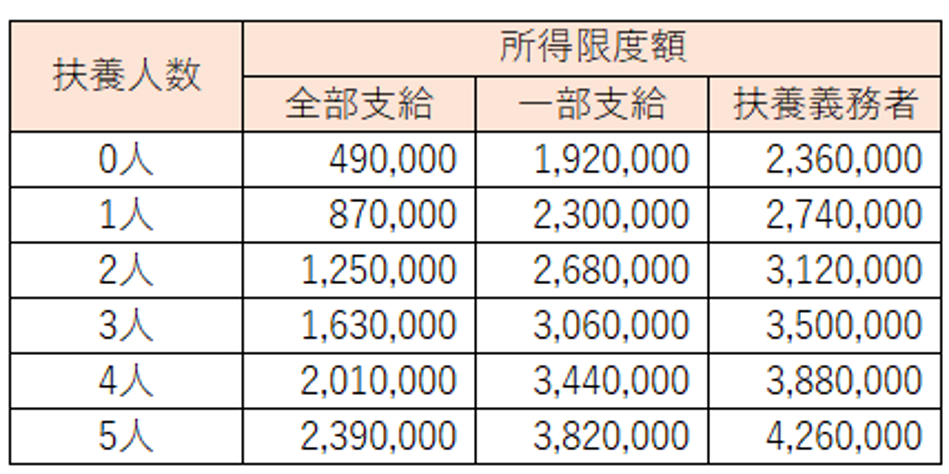

合計所得額と所得制限限度額表と比べてみよう

今まで出した合計所得ですが、所得の制限がどれくらいなのか、見ていきます。

まずは全部支給対象なのかどうか、全部支給の範囲がいであれば、一部支給の欄をチェックしましょう。

▼表5:児童扶養手当における所得制限限度額(R4年4月現在)

※状況によって加算額があります。

特定扶養親族1人につき+15万円、老人扶養親族1人につき10万円など、所得制限限度額が増えます。

つまり、親や兄弟などを自分の扶養に入れていたりすると、限度額表の所得が加算されるので、所得制限の幅が広がるというわけです。

ケース1=152.4万円

ケース2=130.4万円

ケース3=242.4万円

お子さんが2人の場合は、全部支給はどれも対象外となり、一部支給となります。

お子さんが3人の場合、ケース1,2は全部支給対象となりますが、ケース3は一部支給となります。

児童扶養手当の支給額計算方法

実際に児童扶養手当の支給額の計算方法をみていきます。(2022年現在)

★計算式はこちら

こども1人目支給額

=43,060円-(合計所得-全部支給の所得限度額)×0.023007

こども2人目支給額

=10,160円-(合計所得-全部支給の所得限度額)×0.0035

こども3人目以降支給額

=6,070円-(合計所得-全部支給の所得限度額)×0.0021189

★先ほどのケース1~3の所得例を元に計算してみましょう。

条件:自分、子ども2人、親との同居はなし。

合計所得

ケース1=152.4万円

ケース2=130.4万円

ケース3=242.4万円

全部支給の所得限度額 125万円

<ケース1>

1人目=43,060-(1,524,000-1,250,000)×0.023007=36756.082

2人目=10,160-(1,524,000-1,250,000)×0.0035=9188.533

支給額=45,950円/月(10円未満四捨五入)

<ケース2>

1人目=43,060-(1,304,000-1,250,000)×0.023007=41817.622

2人目=10,160-(1,304,000-1,250,000)×0.0035=9968.543

支給額=51,790円/月(10円未満四捨五入)

<ケース3>

1人目=43,060-(2,424,000-1,250,000)×0.023007=16049.782

2人目=10,160-(2,424,000-1,250,000)×0.0035=5997.583

支給額=22,050円/月(10円未満四捨五入)

*確実な金額に関しては必ず、お住まいの市区町村の担当窓口にてご確認ください。

計算時に使用する係数などは毎年変わるため、次年度のもらえる金額を計算したい場合など多少変ってきます。

*親との同居や子ども以外の扶養親族がいる場合など、複雑なケースは市区町村窓口へお問い合わせください。

いかがでしたでしょうか。

細かい数字がたくさん出てくるとどうしても、頭の中で拒絶反応が起きてしまう方もいらっしゃるかもしれません。

でも、どれくらいもらえるか知っておくことで、この先の生活費のことや働き方を考えることができるので、ぜひ計算してみてくださいね(*^-^*)

▼扶養や所得の関係から児童扶養手当を受給できない&金額が少なくなってしまった方向け

▼Instagramでも児童扶養手当に関して情報をお届けしております。

_1125×1694-199x300.jpg)