◆ご相談される前、どのようなことでお悩みでしたか。老後のことを考えると、今どのくらいお金を使えるのかわからず、家族が無駄使いしているのを見るとイライラしてしまっていた。家計簿をつけなくてもよい管理方法を知りたかった。

◆ご相談されて、そのお悩みは解決できましたか。

ある程度余裕があるという事がわかり、将来のことを考えるだけでなく、今の楽しみを増やしていってもいいんだと考え方が変わりました。

◆ご相談されることに対してどのようなお気持ちでしたか。

自分も家計全体のことを把握していないのに、相談して大丈夫かな?という気持ちでした。

◆心境や状況にどのような変化がありましたか。

もっと受け身ではなく、積極的に家計のことを考え、夫と相談していこうと思いました。

また、夫が仕事をして稼いでいてくれることに今までよりも感謝の気持ちがわいてきて、やさしく接することが出来るようになりました。

◆ご相談することによって、手に入ったものは何ですか。

家族への感謝の気持ち、安心感、お金を大切に思う気持ち

◆ご相談することに悩んでいる人へ一言

自分が把握していないこと、わからないことも気軽に質問して、やさしく答えてもらえます。迷っているのなら、まず一言そう伝えてみてください。

~高梨子より~

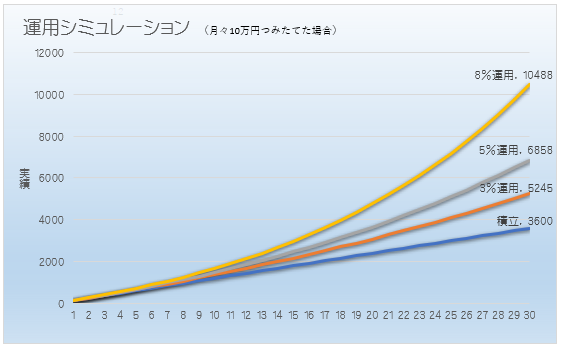

積立投資も複数されており、貯蓄も十分ありましたが、お金を使うこと。旦那様の生活スタイルに大きな不安を抱いていました。しかし、投資の運用結果がどのように変化していくのか、資産の状況と合せてシミュレーションすることで、生活も不安なく維持できることがわかり、安心されていました。

実は、収入も貯蓄もあるのにも関わらず、不安を感じる人も多くいらっしゃいます。貯めても貯めても、どれくらい貯めていいのかわからないがために、不安になってしまうのです。

そのようなケースでも、今の資産状況や、今後の支出イメージを持つことによって、客観的に見ることができるようになります。

不安の原因は「わからないこと」なので、数字としてみることで、「わからない」から「イメージができた」に変わり、安心感も生まれてきます。