私が働き方とお金について、

所得のことをいつも調べているせいもあるのか

今年から適応になるかもしれない

収入300万円未満は事業所得として認められない!?問題を

よくネット上で見かけるようになりました。

副業を推進してきた政府と真逆な

会社員の副業を否定するような今回の国税庁の動き…

今回は事業所得の問題だけではなく、

インボイス制度もあるため、

余計に小さな副業は動きにくくなり

税金をより多くとるような流れになってきています。

まず所得の違いを整理しよう

働き方とお金のZoomセミナーで具体的にお伝えしているところなのですが、ざっくりと説明いたします。

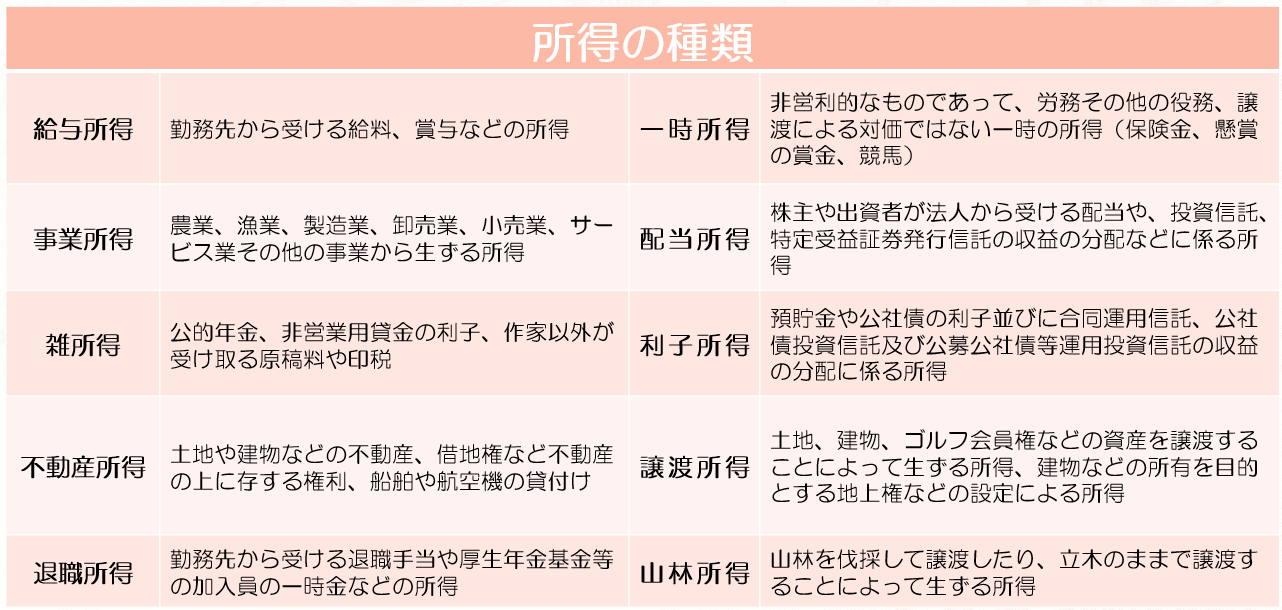

まず、所得は10種類に分類されており、その所得の種類によって優遇制度が異なります。

労働から得られる所得は大きく分けて3つ

・給与所得

・事業所得

・雑所得

です。

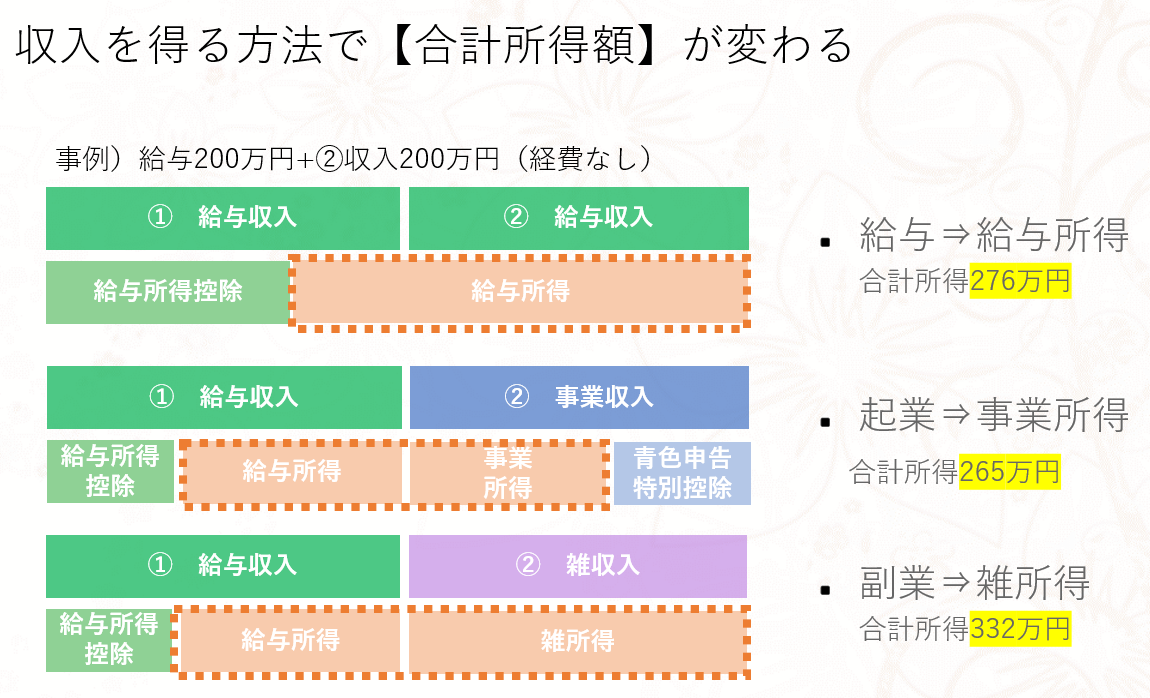

<給与所得の優遇制度>

経費を使っていなくても勝手にみなし経費と呼ばれている「給与所得控除」で1年間の収入から一定額引くことができます。

計算式が決められているので、収入に応じて控除(引ける)お金が決まるのですが、誰でも、お金を使った使わない関係なく引けるのは

とても優遇されています。

もちろんたくさん使った人は、職場に経費が認められれば証明書を発行してもらい、特定支出控除を確定申告ですることもできます。

(給与所得控除額の1/2以上のお金の場合)

<事業所得の優遇制度>

・損益通算(所得のマイナスとプラスを相殺)

・家事按分(家計の経費化)

・開業費の償却(開業前の準備資金を後から引ける)

さらに青色申告なら

・赤字の3年間繰り越し

・青色申告特別控除10・55・65万円

・少額減価償却資産の一括償却(30万円未満は一括で収入からひける)

・専従者給与の控除(家族の給与を全額控除できる)

があります。

<雑所得の優遇制度>

基本的に優遇されているものはありません。

雑所得は白色申告になるので、使った経費は申告できます。

家事按分といって、プライベートと仕事で使うものの経費は必要部分を明らかに区分することができる場合、仕事の分を必要経費とすることができます。

ただ、「費用の主たる部分が事業に必要であり」という文章を50%と捉える人もいるため、白色申告では家事按分がしにくいとも言われています。

ちょっと難しい言葉が多いかもしれません。

ただ、理解していると、払いすぎている税金などを抑えることもできるので、働いている人なら全員に知ってもらいたいことでもあります。

給与所得・事業所得・雑所得では活用できる制度が全然違うため、少しでもお金を残すことを考えると給与所得+事業所得がオススメですよ。という事を伝えてきました。

※法人も役員報酬は給与所得です。

事業所得と雑所得問題

ここが一番の争点となります。

雑所得に関してですが今回、国税庁から改正案が出ました。

「所得税基本通達の制定について」

(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

こちらはまだ、決定事項ではありません。

あくまでも改正案で意見を募集中のものです。

資料から引用)

業務に係る雑所得の範囲の明確化

業務に係る雑所得の範囲に、

営利を目的として継続的に行う資産の譲渡から生ずる所得が

含まれ ることを明確化します。

また、事業所得と業務に係る雑所得の判定について、

その所得を得るための活動が、社会通念上

事業と称するに至る程度で行っているかどうかで判定すること、

その所得がその者の主たる所得で なく、かつ、

その所得に係る収入金額が 300 万円を超えない場合には、

特に反証がない限り、業務 に係る雑所得と取り扱うこととします。

引用はここまで。

今まで事業所得なのか、雑所得なのかの明確な基準がありませんでした。

それによって架空の赤字をだして、給与所得と損益通算をし、たくさんの還付を受けるというような事をしている方もいたりして問題となっていたんです。

ただし、起業初年度に赤字が出ることが問題ではありません。

事業を始めて、初年度は初期投資などもあるため赤字になりやすく、そのため赤字にたいしての優遇制度もあったわけです。

ただ、今回コロナの事でもそうですが、架空の事業をつくり、給付金詐欺なども横行しました。

線引きは難しいけど、副業が増えた今、より判断が難しくなってしまったということで、基準を決めようということなんだと思います。

副業や起業は収入を増やすという考え方は攻めのように思う方も多いかもしれません。

でも、一つの収入減に依存しないという意味では守りにもなります。

そして収入を増やすための「攻めの考え」ばかりでは何かあったときに、自分の事も家族の事も守れなくなってしまいます。

なので、覚悟を持って本気でやるなら、自分を守ることも考えてほしいと思い、ゼロから始める人のためのお金について

繰り返し講座をしたり相談にのっております。

(※税金計算は税理士ではないためできません)

制度を理解する事、いろんな考え方を学ぶと、言葉をどうとらえるのか?も人によって違うことがわかります。

そんな状況ではなおさら、「自分はどう考えてやっているのか?」軸が大事にないのでしょうか。

この改正案を受けて働き方を再考

今までは

*反復継続性がある事

*営利性・有償性がある事

*自己の計算と危険において独立して営まれていること

*事業として客観的に成立していること

が事業所得の定義となっていました。

今回も事業として継続して利益が出るように活動していることは大前提にあり、まずはそこで判断をするという事です。

そして、その収入がメインの収入ではない場合、300万円を超えなければ、基本的には雑所得という扱いになりますよという事。

でした。

つまり、会社員の副業は片手間でやっているもの。と捉えられるわけですが、そもそも給与がメインではない働き方、Wワーク(兼業)のような働き方、フリーランスなどは、「主たる収入」からは外れてしまうため、こちらは適応されないと考えられます。

ちょっと収入を増やしてみようかな…ではやはり「事業性」と考えたときに厳しいということがあります。

「働き方」は今だからこそ定義から考えてみてもよいのではないでしょうか?

そして、覚悟を持って働き方を変えていきたいのでしたら、中長期視点でキャリア形成を考えましょう。

ビジネスのつくりかたを学び、一つずつ土台を作っていくことをお勧めします。

政府はあらゆる方法で増税をしてきます。直接的に見えることと間接的なものいろいろあります。

そして、一番負担を感じるのは私たち一般庶民です。働き方を変えたとしても継続できなければ苦しさが増すだけ。

収入を増やしたいと思うのでしたら、早い段階で支出を抑えることも一緒に考えていきましょう。

=====

▼明日▼

8/23(火)22:30~を考える講座

看護師の働き方

休みやシフトは病院ごとにどう違う?

転職前に確認したいことや、

働き方をこれから変えたいというときの考え方を

超大手医療系人材会社立ち上げ~管理をされ

2000人以上の看護師のフォローアップをされてきた

きたじー先生にお願いしています。

お申し込み→2022年8月の講座

=====

~起業とお金、無料講座&養成講座紹介~

そもそも所得とは?

税金や支援制度がきまる仕組みについて

8月23日(火)13:00~

8月26日(金)10:00~

お申し込み→ファイナンシャルナースカレッジ

======

追加講座あります!

8月24日(水)22:00~

教育費をどう準備していく?

お申し込み→2022年8月の講座

_1125×1694-199x300.jpg)