目次

子育て世代に多いのが、「とりあえず今の生活には不自由していないけど、将来が不安」という状態です。

将来のどんなことが不安なのかまでは具体的に考えられないのでしょう。

その感覚は当たり前だと思います。

子育てに・・・家事に・・・仕事に・・・と毎日が時間に追われ、あっという間に1日が終わってしまいます。

だからこそ、未来の人生設計までゆっくり考える余裕がないのです。

ライフプランをつくるときに、自分のやりたいことが思いつかないママさんって多いんですよね。子ども中心の生活になっているので、どうしても自分のことは後回しなんです。

でも、「このままでいいわけがない」とは誰もが気づいています。

しかし、具体策が考えられなかったり、こんな家計見せられない!と思ってそのままにしていると、あっという間に、子どもの教育費が足りない!なんて状況がやってきます。

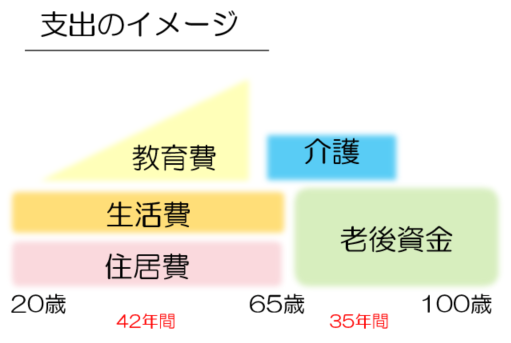

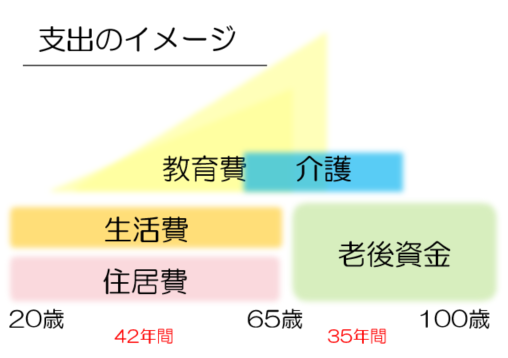

この先の人生、支出のイメージはついてる?

人生のなかでも大きなお金が動くポイントが下記のイメージ図です。

今の段階では退職が65歳ですので、人生100年時代といわれる現代、100歳まで生きたと仮定したら退職後は35年間もあるんです。

私の場合ですと、現在32歳なので退職までの年数と、退職後の生存年数がほぼ同じということになりますよね。

今と同じような生活を収入がない状態で35年間も生活できますか?

例えば、子どもが複数人いたり、高齢での出産になった場合、老後の生活に教育費が重なってきたり、介護も重なってきた場合はどうでしょうか。

このように可視化してみると問題の大きさがわかるかと思います。

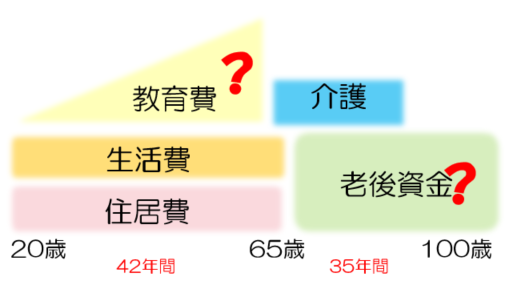

実際に退職までにいくら準備が必要?

令和元年6月に政府・金融庁から年金制度についての発表がありましたね。

元々そこまであてにはしていなかった人も多いかと思いますが、実際に想定していた年金を用意できないことを発表しました。その発表を正式なものとして認めない、受け取らないとか言っているようですが・・・

年金もまったくもらえないわけではないと思いますが、20年、30年先の日本の状況なんて予測できないですよね。つまり、年金もいくらもらえるのかわからないい状況では、もらえないものと仮定して準備していく必要があります。

政府任せにして、生活が苦しくなっても自己責任です。

自分で努力していかなければ、老後の生活は破綻してしまいます。

では、実際にどれくらいの資金を準備しておかなければならないのか、計算してみたことはありますか?

今の生活費が月30万円だとしたら30万円×12カ月×35年=1億2,600万円です。

例えば、住宅ローンを払い終えて、20万円で生活できるのであれば20万円×12カ月×35年=8,400万円です。

この生活費を20万円に下げたところで多額の資金を準備しなければならないのは変わらないですね。

もし、介護施設などに入所となれば追加で2,000~3,000万円かかったりします。

この金額はあくまでも老後の生活費だけです。

教育費と一緒にこの老後資金を準備していけますか?

もし、介護も重なってしまったらどうですか?

ローンの支払いが終わった後リフォームのお金も必要になりますよね。

教育費と一緒に貯めていくための計画を考えましょう

これだけの大きな資金、準備するには月々どれくらいの貯金が必要なんでしょうか。単純に銀行貯金だけで考えたら老後想定する生活費と同じ金額を毎月貯金しなければなりません。

老後の生活費が30万円/月と仮定するなら毎月最低でも30万円の貯金が必要ということになります。これは教育費とは別にです。

一般のサラリーマン世帯で子どもも抱えていたらとてもじゃないけど現実的ではありませんよね。

解決方法としては

・収入アップを考える

・働く期間を延ばす

・投資を組み合わせる

・生活・家計を見直す

・考え方を変える

などがあります。

どれか1つだけやっても、これだけの資金を準備することは難しいでしょう。

でも、幸いなことに私たちにはまだ何十年という時間があります。

その時間こそ、投資においては大きなリターンを得るために必要な武器になります。

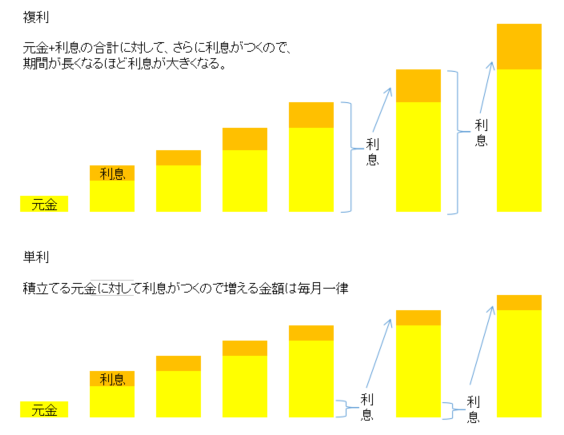

長期投資は複利の効果用いると投資期間が長いほど大きく増えてくるので、より早く長期投資を組み入れていくことをオススメしたいです。

例えば、私の場合65歳まではまだ33年間もあります。

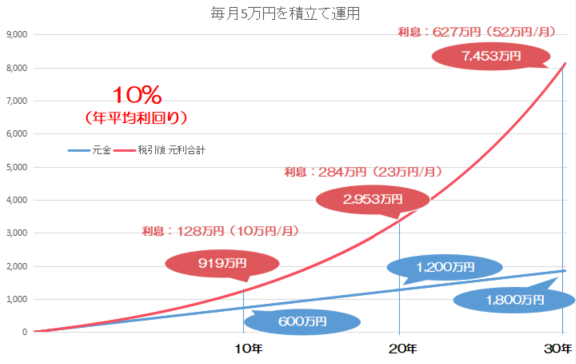

毎月5万円を積立て投資をして、年利6%で30年間運用した場合

実際に積立てた金額は1,800万円ですが、

運用した結果、4,012万円になり、30年目の利息は245万円/年です。

毎月5万円を積立て投資をして、年利10%で30年間運用した場合

実際に積立てた金額は1,800万円

運用した結果、7,453万円になり、30年目の利息は627万円/年です。

注目してほしいのは、運用結果の最終的な金額だけではなく、利息の金額です。

年利6%だったとしても利息が245万円、年利10%の場合は627万円です。

なので、利息を生活費にあてて使っていくことで、残ったお金でそのまま運用を続けていくことができるんです。前者だと20.4万円/月、後者だと52万/月使うことができますね。

長期投資の場合、複利という原理を使って投資をしていくことで、利息の金額がより大きくなるので、上手く利息を使っていけば1億円を頑張って貯金しなくてもよくなるということです。

これからの時代、収入が高く、確実に貯金ができるのであれば投資を考えなくてもいいかもしれません。

しかし、サラリーマン世帯ですと収入が大きく増えることってそうそう見込めない、かつ退職金もどうなるかわからないので、上手く投資を組み込んでいくといいでしょう。

投資に関しては年齢や投資期間、貯金目標などによってどれくらい積立てていけばいいのか変わってきます。まずはどれくらいの金額、教育費や老後資金のために貯めなければならないのか目標を考えるところから始めてみましょう。

そして、投資をするにも家計を整理すれば、その浮いたお金を投資に回すことができるので生活を大きく変えることなく資産をつくっていくことも可能となります。

家計のムダは自分では気がつきにくいものですので、お近くのファイナンシャルプランナーにぜひご相談してみてください。

パソコンやスマホでアプリをダウンロードできる人であればZOOMというアプリを使って家計のご相談を受けることができますので、しっかり考えていきたい、家計をどうにかしたいと思っている方はご連絡ください(*^-^*)

当別町近郊(札幌、江別、岩見沢、石狩)でしたらお伺いすることも可能です。

知り合いがよく話していることです。

子どもが小さいときにちゃんと考えて過ごしていた人は子どもが大きくなったとき自由に過ごしてるけど、子どもが小さいときから準備をしていなかった人は子どもが大きくなってから必死になって働いて苦労していると。

貯金ができるかできないか、結果が出るまでは長い道のりですが、結局は日々の積み重ねなのです。なので急に節約を頑張っても急に貯金は増えません。

自分らしい生活を送っていくためにも、どこかで向き合っていきましょう。

_1125×1694-199x300.jpg)