目次

「フルタイムで働いた方がいい?」

シングルマザーになると、子どもに不自由させたくないという思いや、老後の年金を少しでも増やした方がいい…ということでフルタイム正社員を勧められることが非常に多いと思います。

ただ、一人で家事育児の全てを一人で担わなければならないこと、収入源が自分一人という事のプレッシャーも就労できなくなるリスクも抱えています。

残業なし、休日出勤なし、夜勤なしなど子育てに優しい職場でしたら続けやすいかもしれませんが、まだまだそういった職場は多くはないのではないでしょうか。

また子どもが小さければ突然休むリスクも抱えていて、私も正社員看護師で手取りが10万円きったことが2回ありました。月の半分休んでしまったんですよね。残業続きで抑うつからのネグレクト状態も経験しているため、ママ自身の体調や時間・心の余裕は子どもを育てていくうえで重要な課題だと思っています。

自分を追い込まない働き方を目指してみませんか?

これは時間や心の面だけではなく、お金でも損を減らせる可能性が高いのです。

年収から所得を意識した生活がお金を残す秘訣

日本のあらゆる社会保障制度は年収計算ではなく、所得や住民税などの金額をもとに計算されていることがほとんどです。

というのも、年収は家庭それぞれの負担度合が反映されておらず、負担度合に合わせて控除(お金を引く)した後の金額が判断基準となるのです。

という事は、この「控除」できるものがどれくらい使えるかどうか、が重要なんですよね。

最近では節税ができるので「iDeCoやふるさと納税も活用しましょう。」と言われています。これも控除できる項目が増えるからという理由です。

ただ、それでも限界があります。

また、iDeCoやふるさと納税では効果がない部分もあるので、まずはこの辺りを知ることが重要です。

まずは所得って何なのか?税金計算されるまでの流れを見てみましょう。

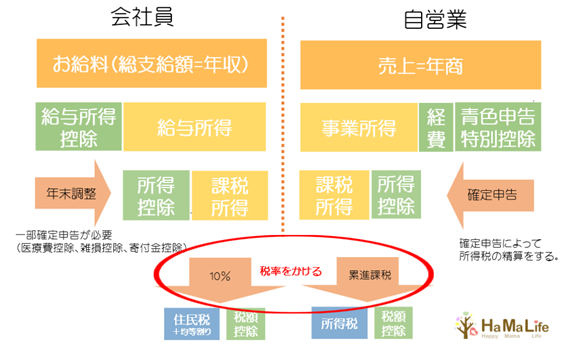

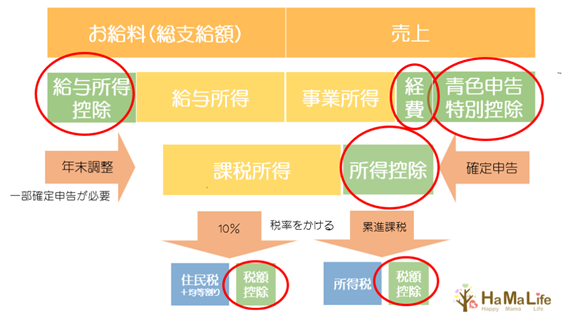

図)収入と税金計算の過程イメージ

1年間の収入から会社員のみ梨経費と言われている「給与所得控除」をひいた残り、源泉徴収票で言う給与所得控除後の金額が「給与所得」をなります。

そこからさらに所得控除によって、家庭によって変わる生活負担を軽減しましょうという事で医療費控除や配偶者控除、扶養控除、ひとり親控除などの引けるお金を引くと「課税所得」となります。

この課税所得に対して所得税・住民税で決められている税率をかけ、税金額を算出します。また、税金から直接控除できるものがあれば税額控除をして最終的な税金の金額が決まっていきます。

なので少しでも支払う税金を減らすためには、引けるお金を増やすこと、申告していないものがあれば申告することが大事な作業となります。

それによって税金が減るばかりではなく、受けられる支援制度が増えるため、最初に入ってくるお金「年収」を気にするのではなく、あらゆるお金の計算元となる「所得」を意識した方がよいのです。

図)控除できるタイミング

収入の種類を増やすとW控除ができる?

副収入がどんな所得の種類かによって、計所得額が変わるという事、○○所得や控除について、事例をもとに説明していきたいと思います。

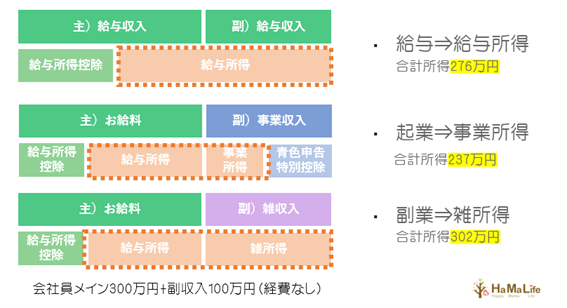

雑な事例ですが主収入は会社員年収300万円、副収入は100万円で経費はないものとします。

副収入の種類を3つに分けてみました。

①パート、アルバイトなど会社に雇用される

②起業して事業として活動する

③単純に副収入を得ている

①他の会社に雇用され給与としてもらっている場合は給与所得となります。

メインとなる給与収入とおなじ給与なので、合算した給与収入から給与所得控除をして、最終的な給与所得額を計算します。

給与収入300万円+給与収入100万円

=給与収入400万円ー給与所得控除124万円

=所得額276万円

②起業して自分で事業をしているという事でこの収入は事業収入となります。

事業収入の場合は、青色申告という確定申告の方法を選ぶと最大で65万円(他10万円、55万円)所得から引くことができます。

ここでも、経費はないものとみなした場合100万円の事業収入から65万円控除すると最終的な事業所得は35万円になります。

給与所得202万円+事業所得35万円

=所得額237万円

③事業ではなく、何らかの副業をしている場合、ほとんどのケースで雑収入となります。

雑収入からは経費は引けますが、それ以外には特別に控除できるものがありません。なので、もし経費がない場合は収入額がそのまま雑所得とされます。合計所得は給与所得+雑所得となります。

給与所得202万円+雑所得100万円

=所得額302万円

合計所得は

①給与の場合276万円

②事業の場合237万円

③副業の場合302万円

となりました。

図)所得の種類による控除と合計所得額の違い

つまり、合計所得で判断すると、控除が最も多くなるのは給与所得+事業所得を持っている場合という事になります。

事業所得と雑所得に関しては実際にかかった経費を引くことができるので、さらに合計所得額は小さくなります。そのため給与所得にプラスして、起業して事業所得を持つという事は合計所得額を抑える効果が大きくなるのです。

ポイントは給与所得と事業所得両方持つことが重要と言えます。

家計への効果は大きい

前の方でもお伝えしましたが、家計を考えた場合、この合計所得額を理解することがとっても大切です。

というのも、児童手当、児童扶養手当、ひとり親医療費助成制度、住民税非課税世帯の判断、などあらゆるところで判断基準となる金額だからです。

そして住民税額によって保育料、教育費支援制度も変わっていきます。

この合計所得額が小さくなれば、受けられる支援が広がっていき、家計の負担がその分減るのです。ただ年収をあげるか下げるか、といった単純な考え方ではなく、税金と支援制度の関係を知ったうえで、どんな所得で収入を得ていくのか?という視点での働き方も考えていった方がよいのではないでしょうか?

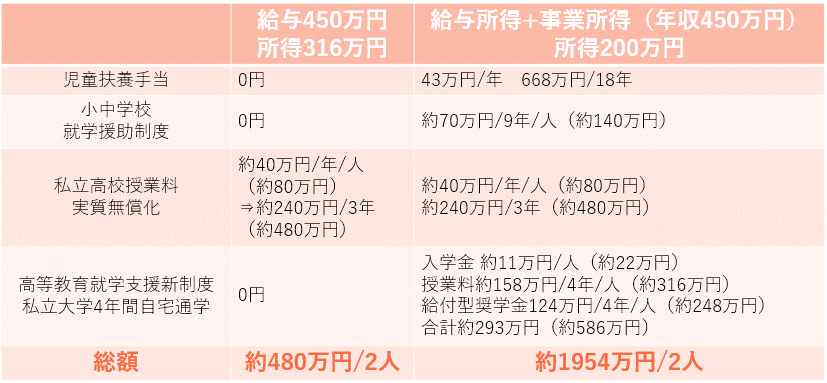

例えば1年間の収入が450万円でも、所得額が①給与所得316万円と②合計所得200万円だった場合、受けられる支援制度が大きく変わります。

お子さん2人(0歳、3歳)の場合で試算。

図)所得額によって活用できる支援とその金額シミュレーション

学びたい気持ちを応援します 高等教育の修学支援新制度:文部科学省 (mext.go.jp)

進学資金シミュレーター-JASSOもとに試算。

同じ年収でも、所得額次第で受けられる支援制度の選択肢は大きく変わってきます。(所得の他に金融資産や学力などの条件もあります)

図)教育費支援制度の活用による資産残高の変化

活用する事が資産寿命を延ばすことにもつながるので、お金と働き方はセットで考えていった方がいいと常々考えております。

まとめ

支援制度の活用・選択肢を増やすには合計所得を減らすことが重要です。

合計所得は

・給与所得控除と事業所得を持つこと。

・青色申告特別控除を活用すること。

・使った経費はしっかり申告すること。

この3つのポイントをまずは押さえておきましょう。(他にもあるのですが今回は省略)

また、税金などの金額を抑えるには所得控除と呼ばれるもので控除できるものは申告しておくことがとっても大事です。今だけのお金を見るのではなく、中長期的に考えてみてください。

また、手元に残ったお金は増やす方へも投資していきましょう。

株式投資でも事業投資でも、時間の投資も、より豊かな人生にするためには必要な考え方です。

◆お金の事✖ビジネス構築の仕方✖副業起業を含めた働き方を学びたい人は

⇒ファイナンシャルナースカレッジをチェック♪

(看護師以外でも受講可能です)

◆もう少しシングルマザーの働き方とお金について知りたい人は

_1125×1694-199x300.jpg)