最近は銀行にお金を預けていても増えないから、投資をした方がいいよ…とよく言われていますが、この理由を考えたことありますか?

実は、銀行金利が低くお金が増えないことだけが理由ではありません。

「お金を守る」という理由でも、銀行にお金を寝かせておくことが将来的に大きく後悔することにつながるかもしれません。

日本はインフレ率2%を目指している

お金を守るために銀行だけに資産を預けない方がいい理由の一つがインフレです。

政府はインフレ率2%を目指しているという話をご存じでしょうか?

なぜインフレを目指しているのか…?

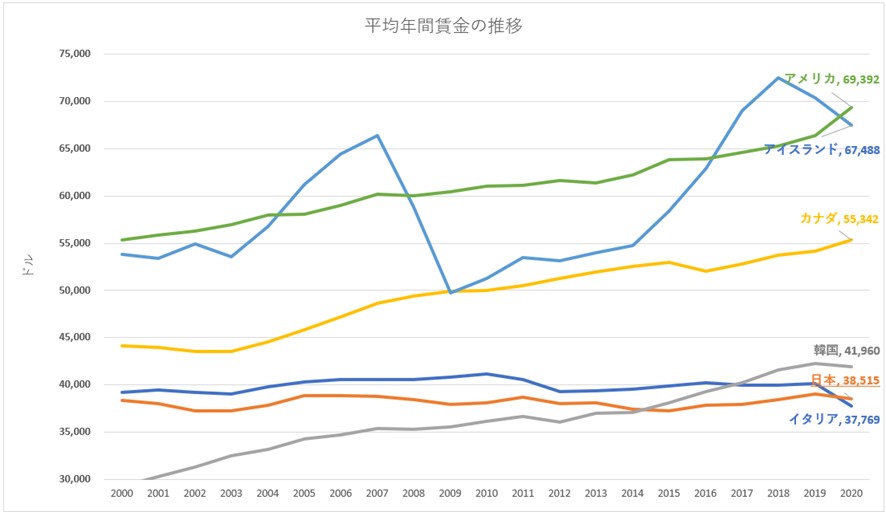

その理由の1つが、日本の賃金が20年以上上がっていないことです。

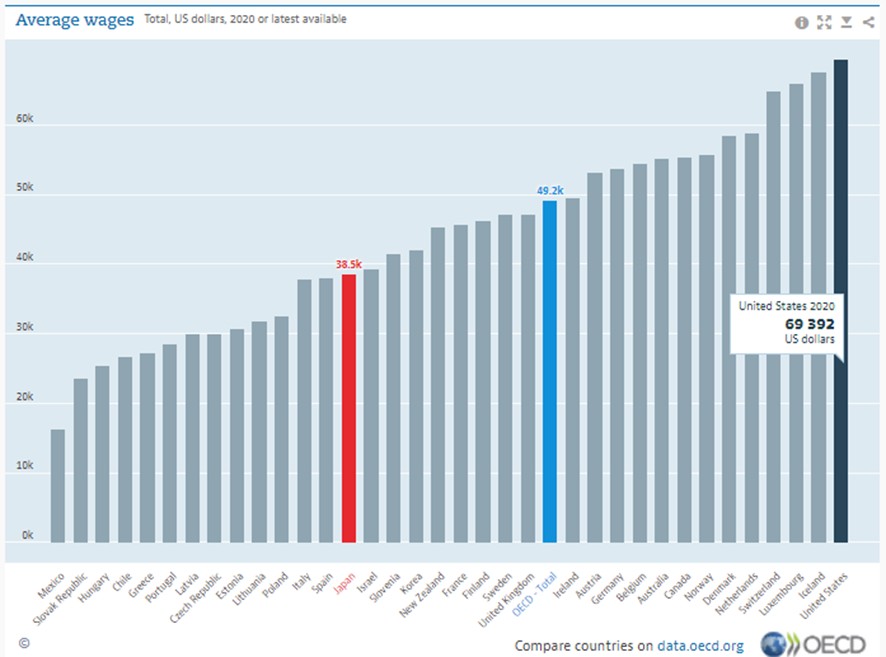

OECD(経済協力開発機構)には35ヵ国加入していますが、その中でも日本の平均賃金は23位で、OECD加入国の平均以下の賃金なんです。

2020年のアメリカの平均年収は円に換算すると約878万円。日本は約488万円です。(4/18現在のレート$1/¥126.59で換算)

この数字からもわかるように。世界から見ると日本の賃金はとても低く、物価も非常に安い国と思われているんです。

日本人が物価の低い国に旅行するのと同じように、賃金が高い国の人たちは日本に魅力を感じるのです。

日本の企業が外資系にどんどん買われている理由の一つが、この賃金差・経済格差です。

私たちが住んでいる北海道もインバウンド化がとても進んでいます。

例えば、ニセコのスキー場も半分以上が海外企業による運営だったり、外国人があふれているなんて現状も。

そして20年間日本は、経済成長がほとんどなく、平均賃金は横ばいです。

こんなに経済格差が広がっがた背景には、様々な理由があります。

インターネットの普及により、価格設定の透明性が高まり、価格競争になっていること。

それにより価格の引き上げが難しくなっています。

また、労働組合への参加率が低下し、賃金交渉力が低下し、デフレ圧力の要因になっているそうです。

さらには、ICT化などで生産性の向上がインフレ率を下げることにつながっているとの指摘も。

そして何よりも人口減少と高齢化がベースにあるため、中々インフレ率は上がらないという見方もできます。

デフレ下ではコストカットせざるを得ないので、負担になりやすい人件費もカットしたり、お給料も上げにくい構造になっていきます。

そこに追い打ちをかけるかのように消費税増税や、社会保険料アップなど、どんどん負担が大きくなるという状況に。

この悪循環から抜け出せないために、どんどん世界の経済格差が広がりました。

こんな状況を脱する必要があり、日本はインフレ率2%を目指しています。

そのために金融政策としてお金をもっと発行し、人々の手に回るようにすればいいのでは…などともいわれています。

経済の事は調べれば調べるほど、いろんな考え方があるので難しいのですが、インフレになったときにおこる事を考えてみましょう。

インフレが進んだ時、何が問題になるか?

インフレを目指し、お給料が上がっていくことだけで考えるといいことのように思えますが、実は資産における課題があるのです。

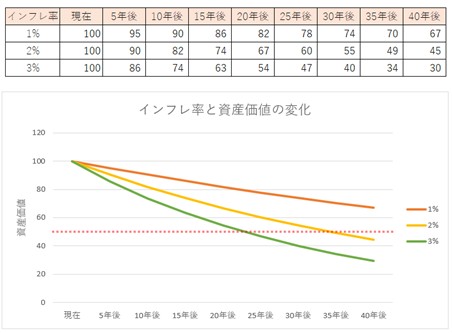

例えば、今銀行に預けていたお金が100万円あったとしても、インフレ率2%で進むと35年後には半分以下の価値になってしまいます。

▼インフレ率と資産価値:筆者作成

つまり、100万円あっても今100万円で買える商品が買えなくなり、倍の200万円お金が必要になるという事です。

そうなると、準備していたお金では全く足りないよ…。という事が起こってしまう可能性が高いのです。

老後資金2000万円不足どころではないでしょう。

そういったことも見据え、資産が増える仕組みを取り入れておくことが、お金を守る事にもつながるよ。と言われている理由です。

インフレになればそもそもの収入が増えますが基本的には金利も上がります。

金利が低いところにお金を預けているものは資産価値が減り、逆に損することになってしまうので、その辺も考えて資産をつくっていく必要があります。

そのため、インフレに強い資産を持っていくことが私たちができる対策でもあります。

インフレに強い資産

株式、投資信託、不動産、金など

インフレに弱い資産

現金、預貯金、保険、債券など

これらは将来受け取れる価値が固定されてしまうので、インフレになると資産価値が減ってしまいます。

インフレに強い資産は、将来受け取れる価値が約束されていないので、経済活動が活発化していけば株価は上がり、株式の資産価値も上がっていきます。

このようにインフレになったとしても、それに負けない価値上昇や資産価値が維持できるものへの投資が有効なのです。

資産運用は、中長期的にお金を育てることができますが、同時に物価上昇やインフレなどから守る役割も持っています。

こういったことも含めて、お金の勉強をしていきましょう。

高梨子が代表理事である一社)FP看護師パートナー協会では、毎月複数の講師に依頼してマネーセミナーを開催しております。

資産運用や不動産、働き方や日常のお金のことを勉強したいという方はこちらもチェックしてみてくださいね。

_1125×1694-199x300.jpg)