教育費破産について聞いたことありますか?

私自身は離婚準備やシングルマザーの相談が多いため、この事例にはあたったことがないのですが、様々なFPの先輩や町内の噂などで話を聞きます。

実際には教育費がかかる時期になって家を売りにだして転居したり、大変な時は強制的に出ていけ状態・・・競売にかけられている家もあります。

競売物件とは…

住宅ローンを返済できなくなったことで、担保となっていた土地や不動産が、裁判所を通して強制的に売却された状態のものを指します。

このような事例も大変なようで、不動産FPに聞くと、競売に出されていてもそのまま居座り続けられてしまうから、強制執行の申立をしてやっと介入ができるようになると。

ただ、住んでいる状態のものを処理しなければならないので、そういった案件は精神的にも大変だと聞きました。

日本は教育投資が弱い国

今の日本は世界から見ても、子どもに投資が弱い国だという事をご存じでしょうか?

引用:日本 | Education at a Glance 2021 : OECD Indicators | OECD iLibrary (oecd-ilibrary.org)

OECDのデータを見ると、日本はOECD加盟国の平均以下となっております。

つまり先進国なのに国から子どもたちへの支援が弱いという状況にあります。

そして子どもの数に反比例し、子ども一人当たりの教育資金は高騰している状態です。

引用:参議院調査室 子どもの減少と相反する 一人あたり教育費の増加 (sangiin.go.jp)

「塾・習い事に行くのがあたりまえ」の空気もあり

「我が子だけ行かせないわけにはいかない…」

「子どもたちの可能性はつぶしたくない」などといった理由で、無理をしているご家庭も増えているのではないいでしょうか。

ただ、子どもが小さいうちは、そんなに大きなお金が動かないため、気が付きにくいのですが、お子さんが大学になる前後で一気に負担がのしかかってきます。

年を重ねて今まで通り働けるのか?

お子さんが大学生になる頃、多くの方は50代に差し掛かる時期。晩婚化も進んでいるため50歳を超えているケースも多いでしょう。

50代と言えば、幹細胞が急激に減ってしまうため、身体にもあらゆる不調が出始める頃です。

この状況で働くことがそもそも負担になる人も、出てくる時期でもあるのです。

看護師でしたら夜勤をし続けることが、大きな負担になりやすいですよね。

もちろん定年過ぎて夜勤をしている方もいらっしゃいますが、若いころのようには動けないわけです。

もし夜勤ができなくなれば、それだけで収入はガクッと下がります。

そもそも人は収入に応じて支出も膨らみやすいという話はご存じでしょうか?

「パーキンソンの法則」と呼ばれていますが、収入が増えたからと言って教育費をしっかり準備できるか?というのは別問題なのです。

仕事が忙しければ、外食や冷凍食品、お惣菜、コンビニ弁当などの割合が増えやすいです。

ストレスが大きくなればデザートやお酒など嗜好品が増えやすく、ストレス発散のためのショッピングなども増えがちに。

疲労が蓄積されていれば、マッサージや整体などのリラクゼーション費

身体に負担がかかれば病気になり、治療費がかかる…

などと、全体的に支出が大きくなりがちになります。

特に気をつけたいのが、ちょっとずつ全体的に支出が増えるケース。

お金を使っている感がないので、自分の使いたいことへのお金がないという状況に陥ってしまうのです。

収入と貯蓄は比例しません。

むしろ収入と支出が比例しやすいため、貯蓄だけ出来ないといった状況を生み出しやすいという事を覚えておきましょう。

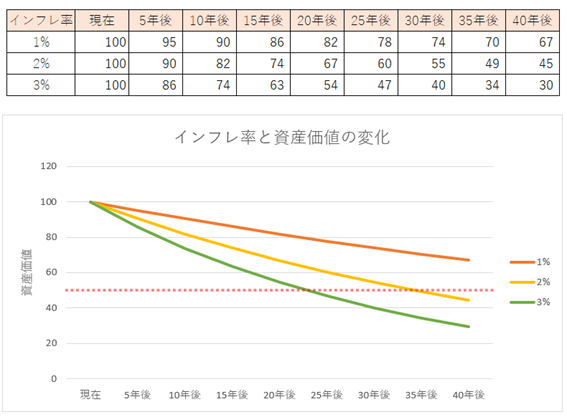

物価上昇を想定していなかった…

貯金だけしていると、物価上昇にはとても不利になります。

日本はインフレ率2%を目標として物価をあげていこうとしているのはご存じでしょうか?

つまり2%のインフレ率で進んだ場合、2000万円あったとしても35年で、資産価値は半分になってしまうのです。

2000万円分の支出を考えて準備していたとしても、実は4000万円必要になってしまい、半分しか準備できなかった…という事です。

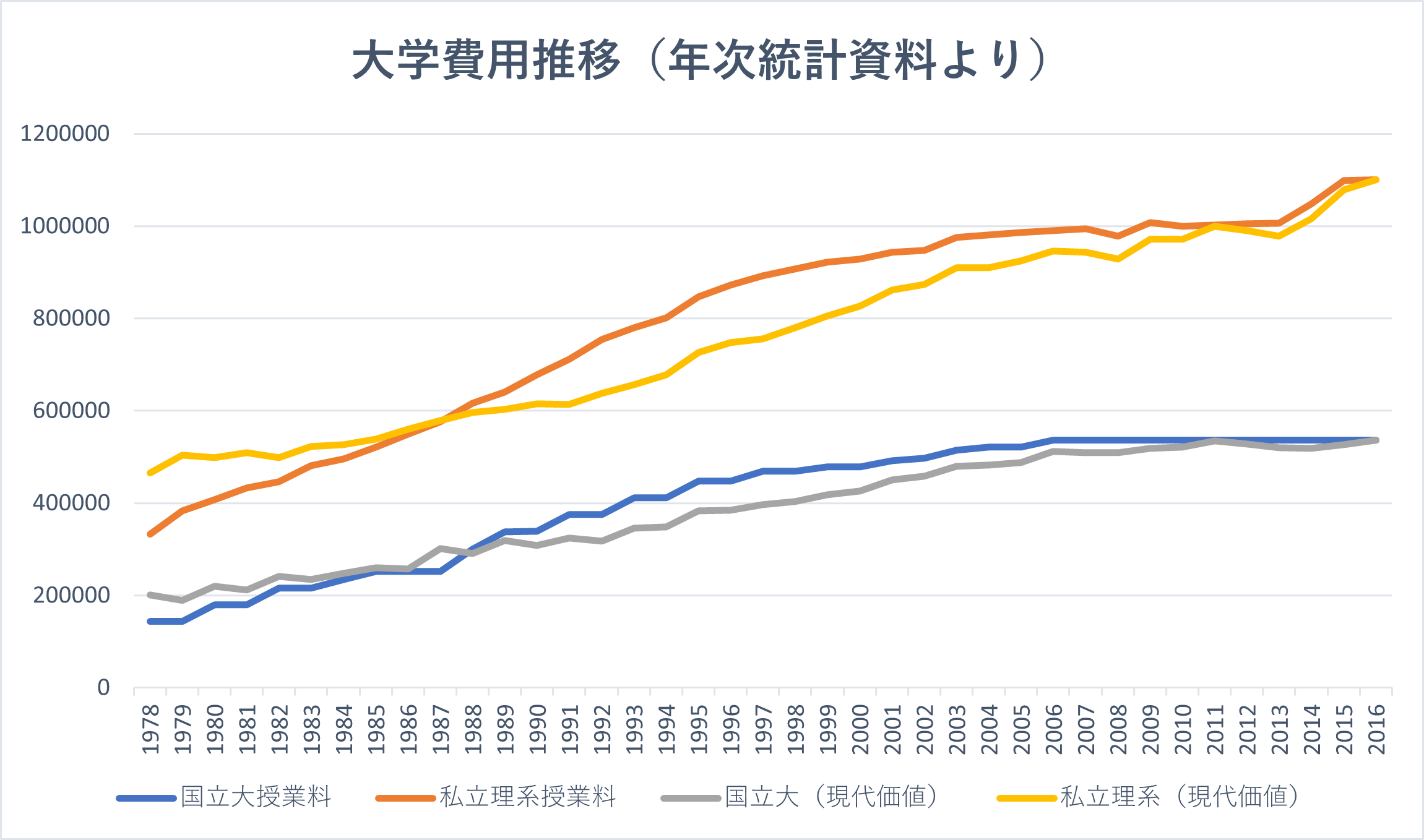

過去の教育費の金額からもわかりますが、教育費も上がっているのです。。

出展:国立大学授業料・私立大学理系授業料年次統計を元に筆者作成

国立大学授業料|年次統計 (nenji-toukei.com)

私立大学授業料(理系)|年次統計 (nenji-toukei.com)

私が生まれた1986年では私立大学授業料は約50万円だったのが、現在は約110万円まで高騰、約2倍となってしまいました。

という事は、銀行預金だけで準備をすることも、リスクの1つになってしまうのです。

身の丈にあった暮らしとは?

子どもたちのために…。と無理をした教育投資が家計の破産をまねく危険性があります。

また、教育費資金をどこに準備するかによっても、家計の負担が大きく変わってしまうのです。

そして、ギリギリ準備ができたとしても、その後すぐ来る老後問題に対応できなくなる場合があり、永く働き続けなければならない状況にも。

老後資金2000万円不足問題が出ましたが、果たして2000万円で足りるのでしょうか?

老後の事はどうなるか誰にも予測はできません。

(一部予測?計画?している人たちもいますが…)

教育費も老後の生活も共に準備をしていくこと。

経済的な準備だけではなく、生き方・考え方・稼ぎ方・健康なども含め、あらゆる視点から準備していくことがとても大切です。

気になった時が学び時です。

あとで、あとで…は行動につながりません。何も生活は変わりません。

改めて時間をつくって考えていきましょう。

◆8月12日(木)22:00~

最新の教育費の準備方法・考え方について

奨学金は活用した方がいい?資産運用で家計負担半分?など、

シミュレーションしながら進めていきます♪

講師:高梨子あやの

◆8月16日(火)10:00~

株式投資・投資信託で暴落したらどうする?本当に大丈夫なの?

講師:佐藤広樹

https://www.instagram.com/

▼お申し込みはこちら

_1125×1694-199x300.jpg)